ما مدى شيوع "علامات سانتا كلوز" في أسواق العملات المشفرة؟

شهدت العملات المشفرة ثمانية "مسيرات سانتا كلوز" في السنوات العشر الماضية.

JinseFinance

JinseFinance

فيما يلي أحدث التعليقات أو الآراء حول العملات المستقرة من قِبَل بعض الخبراء والمشاهير والمديرين التنفيذيين الدوليين:

1. حول نمو سوق العملات المستقرة وإمكاناتها

• غوتام تشوغاني (محلل في بيرنشتاين): "نتوقع أن تُصدر منصات مالية واستهلاكية عالمية كبرى عملات مستقرة ذات علامة تجارية مشتركة لتمكين تبادل القيمة على منصاتها". ووفقًا لتقرير بحثي صادر عن بيرنشتاين، من المتوقع أن ينمو سوق العملات المستقرة من 125 مليار دولار أمريكي حاليًا إلى 2.8 تريليون دولار أمريكي خلال السنوات الخمس المقبلة. • نويل أتشيسون (المؤلفة المراسلة لكتاب "Crypto Is Macro Now"): "يشهد الطلب على العملات المستقرة اتجاهًا تصاعديًا، وهو أمر إيجابي لأصول العملات المشفرة، إذ يشير إلى تزايد اهتمام المستثمرين". كما أشارت إلى أنه على الرغم من أن إجمالي القيمة السوقية للعملات المستقرة لا يزال أقل من مستواه في وقت سابق من هذا العام، إلا أن اتجاه النمو يشير إلى تعافي السوق. ٢. التحديات التنظيمية والامتثال للعملات المستقرة • لايل برينارد (محافظ بنك الاحتياطي الفيدرالي): "قد يُشكل التبني الواسع للعملات المستقرة مخاطر على الاستقرار المالي، ويتعين على الجهات التنظيمية ضمان توافق إصدار واستخدام العملات المستقرة مع الإطار التنظيمي المالي الحالي". وأكدت على أهمية التنظيم السليم للعملات المستقرة لمنع استخدامها في أنشطة مالية غير مشروعة. • آنيكي كوس (خبيرة اقتصادية في بنك التسويات الدولية): "يجب تنسيق الإطار التنظيمي للعملات المستقرة عالميًا لتجنب التحكيم التنظيمي وعدم الاستقرار المالي". وأشارت إلى أن استخدام العملات المستقرة عبر الحدود يتطلب من الجهات التنظيمية في مختلف البلدان تعزيز التعاون ووضع معايير تنظيمية مشتركة. ٣. حول تكنولوجيا وابتكار العملات المستقرة • نيك كافارو (الرئيس التنفيذي لشركة بوليميش): "سيعزز تطوير العملات المستقرة التطبيق الواسع النطاق لتقنية البلوك تشين في المجال المالي، وخاصة في المدفوعات عبر الحدود وتمويل سلسلة التوريد". يعتقد أن الجمع بين آلية استقرار العملات المستقرة والطبيعة اللامركزية لتقنية البلوك تشين سيعزز الكفاءة والشفافية في السوق المالية العالمية. • مارك كونورز (الرئيس التنفيذي لشركة 3iQ): "يُقدم ابتكار العملات المستقرة الخوارزمية أفكارًا جديدة لمعالجة قيود العملات المستقرة التقليدية، ولكنه يُثير أيضًا مخاطر وتحديات جديدة". وأكد على ضرورة إجراء بحث واختبار مُعمّق للعملات المستقرة الخوارزمية لضمان استقرارها في ظل تقلبات السوق. 4. حول ديناميكيات السوق ومنافسة العملات المستقرة: • غارث بوغمان (خبير اقتصادي في الاحتياطي الفيدرالي): "يشهد سوق العملات المستقرة تغيرًا في المشهد التنافسي. فقد زادت حصة بعض العملات المستقرة الكبيرة، مثل USDT، في حين تواجه عملات مستقرة أخرى تحديات". وأشار إلى أن المنافسة في سوق العملات المستقرة ستؤثر على تطورها المستقبلي وقبولها في السوق.

• كريستيان ساندور (مراسل سوق كوين ديسك): "استمر نمو عرض تيثر (USDT) في عام ٢٠٢٣، مما يُظهر زيادة في الطلب عليه في السوق. ومع ذلك، انخفضت حصة العملات المستقرة الأخرى في السوق، مثل USDC وBUSD، مما يُشير إلى أن سوق العملات المستقرة لا يزال في طور التطور."

٥. حول التأثير والتعاون الدولي للعملات المستقرة

• جوليانا فاكلمان (أستاذة بجامعة ساو باولو، البرازيل): "يُتيح ظهور العملات المستقرة لدول الأسواق الناشئة حلاً جديدًا للدفع عبر الحدود، مما يُساعد على خفض تكاليف المعاملات وتحسين كفاءة تدفق رأس المال." وأشارت أيضًا إلى أن الاستخدام الدولي للعملات المستقرة يتطلب من الدول تعزيز تنسيق سياساتها النقدية وتعاونها التنظيمي. • كاميلا فيلارد دوران (أستاذة بجامعة ساو باولو، البرازيل): "سيكون لتطوير العملات المستقرة تأثير عميق على النظام المالي العالمي، لا سيما في مجال المدفوعات عبر الحدود والتسويات الدولية. ويتعين على البنوك المركزية والهيئات التنظيمية التعاون معًا لاستكشاف كيفية استخدام العملات المستقرة لتعزيز الاستقرار المالي والتنمية الاقتصادية." 6. حول مخاطر وتحديات العملات المستقرة: • أنطونيو بريولا (أستاذ في كلية لندن الجامعية): "إن فشل العملات المستقرة، مثل حادثة تيرا-لونا، يُذكرنا بضرورة مراعاة التحكم في المخاطر واستقرار السوق عند تصميمها وتشغيلها". وأكد على أهمية اختبارات الضغط وتقييم مخاطر العملات المستقرة لمنع تكرار حوادث مماثلة. • جاكوب جيرستن (خبير اقتصادي في الاحتياطي الفيدرالي): "قد يُشكل الاستخدام الواسع للعملات المستقرة ضغطًا تنافسيًا على النظام المصرفي التقليدي، وعلى الجهات التنظيمية إيلاء اهتمام وثيق لتأثيرها على الاستقرار المالي". كما أشار إلى أن الطبيعة اللامركزية للعملات المستقرة قد تُثير تحديات تنظيمية جديدة، مما يستدعي صياغة سياسات تنظيمية مُناسبة.

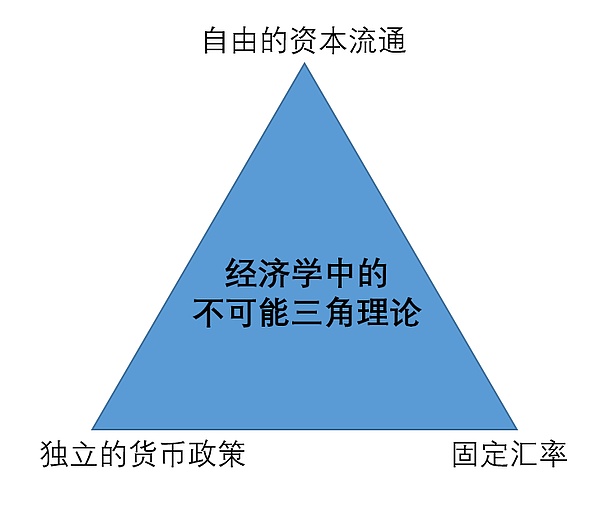

1. نظرية "الثالوث المستحيل" في الاقتصاد

اقترح بول روبن كروغمان، الحائز على جائزة نوبل في الاقتصاد، والخبير الاقتصادي الأمريكي اليهودي الشهير، نظرية "الثالوث المستحيل"، والتي تنص على أنه لا يمكن لأي دولة تحقيق تدفقات رأس مال حرة، وسياسة نقدية مستقلة، واستقرار سعر الصرف في آنٍ واحد. بمعنى آخر، لا يمكن لأي دولة أن تمتلك سوى اثنين من هذه العناصر الثلاثة، وليس جميعها. إذا أرادت دولة السماح بتدفقات رأس المال والحفاظ على سياسة نقدية مستقلة، فستجد صعوبة في الحفاظ على استقرار سعر الصرف. إذا كان استقرار سعر الصرف وحرية حركة رأس المال شرطًا أساسيًا، فيجب التخلي عن السياسة النقدية المستقلة. السؤال الحاسم هو: هل يمكن للعملات المستقرة (العملات المشفرة) أن تُشكل سوقًا نقدية/رأسمالية مفيدة، أو أداة نقدية/رأسمالية، أو تطبيقًا نقديًا/رأسماليًا مفيدًا للحكومات؟ إذا استطاعت العملات المستقرة (العملات المشفرة) التغلب على هذا المثلث المستحيل أو أثبتت فائدتها للدول ذات السيادة، فقد يتم قبولها.

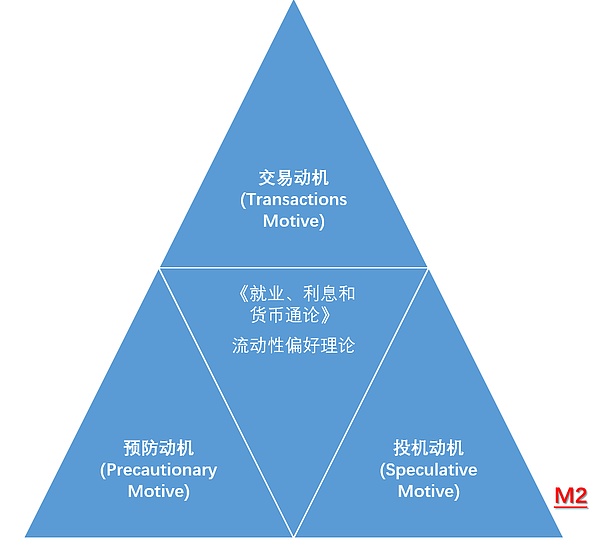

2. نظرية كينز في الطلب على النقود

اعتقد كينز أن الطلب الكلي على النقود في المجتمع (M) هو مجموع الطلب على النقود لتلبية الدوافع الثلاثة على اليمين، أي: M=M1+M2=L1(Y)+L2(R). توضح هذه الصيغة بوضوح أن الطلب على النقود ليس دالة للدخل فحسب، بل أيضًا لسعر الفائدة. وبشكل خاص، ينظم سعر الفائدة الطلب الكلي على النقود من خلال تأثيره على الطلب المضاربي.

يمكن ملاحظة أن العملات المستقرة، بالإضافة إلى الدوافع المعاملاتية، هي الآن (أو لديها بالفعل) دوافع مضاربة واحترازية.

3. العملات المستقرة - أول تطبيق قاتل للعملات الرقمية ظهر أخيرًا.

كانت العملات المستقرة تهدف في الأصل إلى تسهيل عمليات البيع والشراء في عالم العملات الرقمية، لكنها تطورت لتصبح الأداة والوسيلة "المفضلة" للمدفوعات عبر الحدود.

إن التقلبات العالية للعملات الرقمية تجعل تطبيقاتها اليومية "للمدفوعات والمعاملات" صعبة التنفيذ - فقد يستيقظ التجار الذين يقبلون بيتكوين ليجدوا انخفاضًا بنسبة 10% في المدفوعات؛ كما يفتقر المستثمرون الذين يسعون للتحوط من المخاطر قصيرة الأجل إلى "ملاذ آمن". ظهرت العملات المستقرة استجابةً لهذه الحاجة. يمتلك عالم العملات الرقمية الآن "وحدة حساب مستقرة"، تُسهّل المعاملات والتحويلات، وتسمح للتمويل الرقمي بالتقدم خطوةً أولى نحو التطبيق العملي. لقد أحدثت العملات المستقرة ظاهرةً تُعرف باسم "تأثير سمك السلور"، والتي يجب على البنوك المركزية حول العالم مواجهتها والسعي إلى الابتكار. ثالثًا: خمسة مفاهيم أساسية حول العملات المستقرة: تشرح معظم المقالات حول العملات المستقرة عملتي USDT وUSDC. لم أكن أرغب في تقديمهما في البداية، ولكن بما أن هذه قد تكون أول مرة تستكشف فيها العملات المستقرة، فسنقدم مقدمة موجزة. أطلقت Tether عملة USDT عام 2014 لتوفير مخزن قيمة مستقر ووسيط تبادل في سوق العملات المشفرة، مما يُعالج التقلبات المفرطة في أسعار العملات المشفرة مثل Bitcoin. وباعتبارها من أوائل العملات المستقرة، سرعان ما أصبحت العملة المستقرة الأكثر استخدامًا في تداول العملات المشفرة بفضل ميزتها كأول من بدأ التداول وقبولها الواسع في السوق. أطلقت Circle وCoinbase عملة USDC بشكل مشترك عام 2018 لتوفير عملة مستقرة أكثر شفافية وامتثالًا للمعايير لمعالجة مشاكل شفافية احتياطي USDT. بذلت Circle جهودًا مكثفة في مجال الامتثال، بما في ذلك الحصول على التراخيص اللازمة في العديد من الدول والمناطق. كما أصبحت USDC أول مُصدر لعملة مستقرة في أوروبا يفي بمعايير MiCA. 1. الميلاد: مُصمم لمعالجة نقاط ضعف العملات المشفرة. يعيق التقلب الشديد للعملات المشفرة تطبيقها العملي في المعاملات والمدفوعات اليومية. قد يجد التجار الذين يقبلون البيتكوين أن مدفوعاتهم انخفضت بنسبة 10٪ في لمح البصر. يفتقر المستثمرون الذين يبحثون عن ملاذات آمنة قصيرة الأجل إلى ملاذ آمن. ظهرت العملات المستقرة لتلبية هذه الحاجة. ترتبط هذه العملات المستقرة بالعملات الورقية (مثل الدولار الأمريكي واليورو) أو الأصول الأخرى (الذهب والعملات المشفرة)، باستخدام الخوارزميات والضمانات للحفاظ على تقلبات الأسعار ضمن حدود يمكن التحكم فيها. على سبيل المثال، تم تصميم USDT وUSDC في البداية لتوفير وحدة حساب مستقرة في عالم العملات المشفرة، مما يسهل المعاملات والتحويلات وتمكين تمويل العملات المشفرة من اتخاذ خطوته الأولى نحو التطبيق العملي. 2. تعريف العملات المستقرة: العملة المستقرة هي عملة رقمية مصممة للحفاظ على قيمة مستقرة. بخلاف العملات المشفرة مثل بيتكوين، عادةً ما ترتبط قيمة العملة المستقرة بعملة ورقية (مثل الدولار الأمريكي) أو أصول مستقرة أخرى. يُقلل هذا الارتباط من تقلبات الأسعار، مما يجعلها أكثر ملاءمة للمعاملات والمدفوعات اليومية. 3. الاستخدامات الأساسية للعملات المستقرة: أكثر من مجرد ملاذ آمن: في البداية، كان الغرض من العملات المستقرة تسهيل معاملات العملات المشفرة. ومع ذلك، فقد توسعت تطبيقاتها اليوم بشكل كبير. "مرساة مستقرة" لأزواج تداول العملات المشفرة: زوج العملة الأساسي لمنصة التداول (BTC/USDT، ETH/USDC). تجنب التقلبات: ملاذ آمن خلال تقلبات السوق. حجر الزاوية في التمويل اللامركزي: وحدة ضمان/دين لبروتوكولات الإقراض، وأساس أزواج التداول في البورصات اللامركزية، والأصل المستهدف الرئيسي لزراعة العائد. المدفوعات والتحويلات عبر الحدود: سريعة وبرسوم أقل من القنوات التقليدية. التسوية اليومية/رواتب الموظفين: تطبيقات في دعم نظام دفع العملات المشفرة (لكن التنظيم غير الواضح يشكل عقبة). العمل كـ "جسر"/"محطة نقل" للعملات الورقية من وإلى عالم العملات المشفرة: نقطة دخول وخروج رئيسية للبورصات. 4. تصنيف العملات المستقرة أ. العملات الورقية المضمونة: الخيار السائد، والشفافية هي المفتاح الآلية: يحتفظ المُصدر باحتياطيات كافية من العملات الورقية (مثل الدولار الأمريكي واليورو) أو ما يعادلها نقدًا عالي السيولة (مثل سندات الخزانة الأمريكية قصيرة الأجل) لدعم قيمة العملة المستقرة المتداولة (تثبيت 1:1). الممثلون: USDT (Tether)، USDC (Circle)، BUSD (Paxos/Binance)، TUSD (TrustToken). · المزايا الأساسية: o سهولة الفهم: المبادئ واضحة والتثبيت بديهي. o استقرار نظري عالٍ: مع وجود ضمانات كافية، يتم دعم اقتراح القيمة بقوة. · التحديات والخلافات الأساسية: o التدقيق والشفافية: ذات أهمية قصوى! يعتمد المستثمرون على تقرير تدقيق المُصدر (أو الإثبات على السلسلة) للتحقق من صحة الأصول الاحتياطية وكفايتها وأمانها (على سبيل المثال، ما إذا كانت تتضمن أصولًا محفوفة بالمخاطر مثل الأوراق التجارية). وقد تعرضت عملة USDT لانتقادات لافتقارها للشفافية. تتمتع USDC بسمعة طيبة في شفافية الاحتياطي، ويعتمد توزيع أصولها بشكل أساسي على سندات الخزانة الأمريكية والنقد. o مخاطر المركزية: يتحكم المُصدر في أصل احتياطي كبير، ويعمل كعقدة ائتمان مركزية. قد يؤدي هذا إلى تجميد الأصول، وتعليق الحسابات، ومخاطر تشغيلية. يتركز الضغط التنظيمي على هذا النوع من العملات المستقرة. o مخاطر النظام المصرفي: تعتمد احتياطيات العملات الورقية على النظام المصرفي التقليدي والجهات الوصية. ب. العملات المشفرة المضمونة: معتقد لامركزي، معقد ولكنه مبتكر · الآلية: يودع المستخدمون الأصول الرقمية الزائدة (أساسًا ETH وWBTC وما إلى ذلك) كضمان (عادةً ما تكون نسبة الضمان >150%)، ويقوم النظام بسك عملات مستقرة (مثل DAI) بناءً على هذا الضمان. · الممثل: DAI (MakerDAO) (الممثل الأكثر نجاحًا). · المزايا الأساسية: o اللامركزية: يتم تحديد قواعد التخزين والسك والتصفية من خلال العقود الذكية والمنظمات اللامركزية (DAOs)، مما يحررها من سيطرة كيان واحد ويوفر مقاومة أكبر للرقابة. o الشفافية: عادةً ما تكون الأصول المضمونة مقيدة بعقود ذكية عامة ويمكن تتبعها على blockchain. o لا يلزم وجود حساب مصرفي تقليدي: أكثر ملاءمة لبيئة سلسلة بحتة. التحديات الأساسية: o التعقيد: عوامل متعددة، بما في ذلك نسب الضمان، وعتبات التصفية، ورسوم الاستقرار، وتصويت رموز الحوكمة، ومعلومات أسعار أوراكل، تُشكل عائقًا كبيرًا أمام دخول المستخدمين. o مخاطر التقلب: الأصول الضمانية متقلبة بطبيعتها. إذا انخفض سعر الإيثيريوم بسرعة كبيرة، فقد تكون قيمة الضمان غير كافية (أقل من عتبة التصفية)، مما يؤدي إلى عمليات تصفية واسعة النطاق ويفاقم انخفاضات السوق (مما يتطلب آلية تصفية قوية ودعمًا من أوراكل). o كفاءة الضمان: تتطلب كمية كبيرة من أصول العملات المشفرة عالية القيمة والمقفلة كضمان، مما يؤدي إلى انخفاض كفاءة رأس المال مقارنةً بالعملات الورقية المضمونة. قد يستمر ضغط الفصل في ظل ظروف السوق القاسية. ج. العملات المستقرة الخوارزمية: كانت في السابق "الهدف المنشود"، إلا أنها تُمثل مخاطر وفرصًا في آنٍ واحد. · الآلية: لا يوجد ضمان مادي. الاعتماد على الخوارزميات (العقود الذكية على السلسلة) وآليات العرض والطلب في السوق (التي غالبًا ما تُدمج مع "نموذج العملة المزدوجة") لتنظيم المعروض النقدي وأسعار التثبيت. · النماذج: عملة Terra UST (المنهارة)، وعملة Frax الحالية (خوارزمية جزئيًا)، وعملة USDD (الاحتياطي الجزئي + خوارزمية جزئيًا). العملات المستقرة الخوارزمية البحتة نادرة نسبيًا. الأهداف المثالية: o لامركزية كاملة: لا اعتماد على العملات الورقية أو الأصول المادية أو العملات المشفرة كضمان. o كفاءة رأس مال أعلى: نظريًا، لا حاجة لإيداعات رأسمالية كبيرة. · واقع قاسٍ ومخاطر كبيرة: o خطر دوامة الموت: أخطر نقطة ضعف! عندما ينخفض السعر عن سعر التثبيت (مثل دولار واحد)، غالبًا ما يتطلب التصميم الخوارزمي تدمير العملات المستقرة (تقليص العرض) لرفع السعر. غالبًا ما يتحقق ذلك من خلال تحفيز المستخدمين على حرق العملات المستقرة مقابل رموز حوكمة ذات قيمة أعلى (مثل UST لعملة LUNA). بمجرد انهيار ثقة السوق وبيع العملات المستقرة بشكل جماعي، قد ينخفض سعر رموز الحوكمة بشكل حاد نتيجة إصدار رموز حوكمة جديدة (يحصل المستخدمون الذين يحرقون العملات المستقرة على المزيد من رموز الحوكمة الجديدة). يؤدي انخفاض قيمة رموز الحوكمة، بدوره، إلى تدمير دعم قيمة العملة المستقرة تمامًا، مما يخلق "دوامة كارثية". ويُعد انهيار UST مثالًا واضحًا على هذا الخطر. o الاعتماد المفرط على سيكولوجية السوق: يعتمد استقرار الأسعار كليًا على ثقة المشاركين المستمرة في الآلية واستعدادهم للانخراط في المراجحة. عندما تنهار الثقة، تصبح الآلية غير فعالة بسهولة. o تعقيد التصميم: يصعب تصميم النموذج وصيانته بشكل مثالي على المدى الطويل. الاتجاه الحالي: فقدت العملات المستقرة الخوارزمية البحتة ثقة السوق إلى حد كبير بعد انهيار UST. النموذج السائد هو نموذج هجين يجمع بين الضمان الجزئي والدعم الخوارزمي الجزئي (مثل Frax) لزيادة الدعم الائتماني الأساسي. د. السلع المضمونة: متخصصة ولكنها فريدة من نوعها الآلية: مرتبطة بقيمة السلع المادية مثل الذهب والفضة والنفط.

· ممثل: PAX Gold (PAXG) (مرتبط بأونصة تروي واحدة من الذهب المادي).

· القيمة: توفير إمكانية الوصول إلى أسعار الأصول الحقيقية لسوق العملات المشفرة، وهو بديل لمكافحة تضخم العملات الورقية.

· التحديات: تمثل الأصول المادية تحديات كبيرة من حيث الحراسة والتدقيق والسيولة، وحجم سوقها أصغر بكثير من حجم الأصول المضمونة بالعملات الورقية. هـ. العملات المستقرة المبتكرة: دمجها مع العملات الرقمية للبنوك المركزية. الآلية: قد تُدمج مستقبلاً مع العملات الرقمية للبنوك المركزية لتكون بمثابة مُكمّل للعملات الرقمية للبنوك المركزية. تمثيلية: لا يوجد حاليًا. المبدأ: تُطوّر البنوك المركزية حول العالم عملات رقمية للبنوك المركزية (الرنمينبي الرقمي، الدولار الرقمي، إلخ). قد تعمل العملات المستقرة جنبًا إلى جنب مع العملات الرقمية للبنوك المركزية - على سبيل المثال، باستخدام العملات المستقرة كطبقة تسوية عبر الحدود، والعملات الرقمية للبنوك المركزية كطبقة عملة قانونية محلية. كبديل، قد تُدمج العملات الرقمية للبنوك المركزية والعملات المستقرة. يتطلب هذا، بالطبع، دراسة متأنية للعديد من التفاصيل. 5. المخاطر والخلافات: مخاوف خفية. مركز العاصفة التنظيمية: هذا هو المحور الرئيسي للهيئات التنظيمية العالمية. تشمل المخاوف تهديدات لسيادة العملات الورقية، ومخاطر محتملة على الاستقرار المالي (خاصةً على نطاق واسع، مثل عملة USDT)، وضعف حماية المستثمرين، والامتثال لمعايير مكافحة غسل الأموال وتمويل الإرهاب، وضعف جودة الأصول الاحتياطية والشفافية. مكافحة غسل الأموال وتمويل الإرهاب: قد يُساء استخدام إخفاء الهوية. حماية المستخدم: خطر إفلاس المُصدر أو هروبه. تحديات السياسة النقدية: قد يُضعف التبني الواسع النطاق القدرات التنظيمية للبنوك المركزية (مثل استبدال العملات الوطنية بالدولارات الرقمية). الاستقرار المالي: التأثير المحتمل على أنظمة الدفع وأسواق رأس المال. تعمل البلدان على تسريع التشريعات (على سبيل المثال، إطار عمل MiCA التابع للاتحاد الأوروبي، والمقترحات التشريعية الأمريكية).

المخاطر التشغيلية (خاصة بالنسبة للضمانات الورقية):

إفلاس المُصدر، والاحتيال، وهجمات القراصنة على حسابات الاحتياطي/البنوك الوصية، وفشل الامتثال الذي يؤدي إلى انقطاع الخدمة أو تجميد الأصول.

إزالة المخاطر (التحدي الأساسي):

يمكن أن يحدث أي نوع من المخاطر! يمكن أن تنحرف المخاطر القائمة على العملات الورقية (نقص الاحتياطيات/التهافت على سحب الودائع من البنوك)، والأصول المشفرة (انهيار أسعار الضمانات/فشل التصفية)، والخوارزميات (دوامات الموت/انهيار الثقة)، مؤقتًا أو بشكل دائم عن سعر الدولار (مثل انهيار سندات الخزانة الأمريكية (UST) والانخفاض المؤقت لسعر صرف USDC إلى 0.87 دولار بسبب حادثة بنك وادي السيليكون). المخاطر النظامية: سيؤدي انهيار أو مشكلة خطيرة في عملة مستقرة رئيسية (مثل USDT) إلى آثار سلبية كارثية على سوق العملات المشفرة بأكمله (وخاصةً التمويل اللامركزي، الذي يعتمد عليها بشكل كبير). فجوة الشفافية (وخاصةً للعملات المستقرة المضمونة بالعملات الورقية): لا تزال مصداقية وتكرار وعمق إثبات الاحتياطيات من أهم نقاط الضعف. يجب على المستثمرين الانتباه جيدًا لتقارير الشفافية الصادرة عن كبار مُصدري العملات المستقرة.

فيما يلي تسع وجهات نظر متعمقة تستند إلى أحدث اتجاهات التطوير، والديناميكيات التنظيمية، والتطور التكنولوجي للعملات المستقرة العالمية، والتي تم تنقيحها بشكل شامل استنادًا إلى وثائق السياسات، وبيانات السوق، والبحوث الأكاديمية. كل وجهة نظر مصحوبة بأدلة أساسية وتحليلات استشرافية:

1. أصبحت العملات المستقرة "الأسلحة الرقمية" في الألعاب المالية بين القوى الكبرى

وجهة النظر: تُعدّ عملات الدولار الأمريكي المستقرة (مثل USDT وUSDC) امتدادًا لهيمنة الدولار الأمريكي على الشبكة، حيث تُقيّد السيولة العالمية من خلال احتياطيات الدين الأمريكي القسرية. الأدلة: يشترط قانون GENIUS الأمريكي تخصيص 100% من عملات الدفع المستقرة للنقد أو الودائع أو سندات الخزانة الأمريكية قصيرة الأجل، مما يُشكل حلقةً مُغلقةً من "مشتريات العملات العالمية ← إعادة رأس المال إلى سندات الخزانة الأمريكية". تتوقع مجموعة سيتي جروب أن يصل حجم العملات المستقرة إلى 3.7 تريليون دولار أمريكي بحلول عام 2030. إذا تم ربط جميع هذه العملات بسندات الخزانة الأمريكية، فستصبح أكبر حامل لسندات الخزانة الأمريكية. 2. ستُعيد عملات الرنمينبي المستقرة الخارجية تشكيل نظام الدفع عبر الحدود. وجهة نظر: تُمثل عملة الرنمينبي المستقرة التجريبية (CNH) في هونغ كونغ الاستراتيجية الأساسية للصين لكسر حصار SWIFT وفتح مسار جديد لتدويل الرنمينبي.

الدليل: دخل قانون هونغ كونغ للعملات المستقرة حيز التنفيذ، مما يسمح للمؤسسات المرخصة بإصدار عملات رنمينبي مستقرة خارجية. دخلت كلٌّ من ستاندرد تشارترد وجيه دي.كوم مرحلة الاختبار التجريبي لسلطة النقد في هونج كونج؛ إذا طُبِّقت عملة CNH المستقرة، يُمكنها بناء قناة دفع عابرة للحدود مستقلة عن نظام سويفت، وتكملة نظام CIPS، وخفض تكاليف الصرف في دول مبادرة الحزام والطريق بنسبة 90%. 3. يُسرِّع "تحويل الأسواق الناشئة إلى عملات مستقرة" من تناقض نزع الدولرة. وجهة نظر: يتبنى سكان الدول ذات التضخم المرتفع العملات المستقرة تلقائيًا كـ"دولارات رقمية"، لكن هذا يُفاقم أزمة سيادة العملة المحلية. الأدلة: تجاوز معدل التضخم السنوي في الأرجنتين 200%، وحُوِّل 40% من المدخرات إلى USDT؛ وتلقَّت نيجيريا أكثر من 59 مليار دولار أمريكي من العملات المشفرة سنويًا، و43% من المعاملات الأفريقية عبر سلسلة التوريد شملت عملات مستقرة؛ على الرغم من حظر البنوك المركزية في دول مثل تركيا ولبنان للعملات المستقرة، إلا أن حجم تداولها المباشر (OTC) من نظير إلى نظير قد زاد بنسبة 300% سنويًا. 4. أصبحت الأصول الحقيقية (RWA) نموذجًا أساسيًا جديدًا للعملات المستقرة. وجهة نظر: بصفتها ناقلًا للقيمة، تُسرِّع العملات المستقرة عملية ترميز الأصول التقليدية (مثل السندات والصناديق الأمريكية). على سبيل المثال، أطلقت بلاك روك صندوقًا لسندات الخزانة الأمريكية المرمّزة، ويُستخدم USDC من شركة سيركل لتسوية الأصول عبر سلسلة التوريد، مما يُعزز "قابلية برمجة" الأسواق المالية. الوثائق الداعمة: من المتوقع أن تتجاوز الأصول الرمزية العالمية تريليون دولار أمريكي بحلول عام 2025، مع تمثيل العملات المستقرة لأكثر من 70% منها. يسمح قانون العملات المستقرة في هونغ كونغ للبنوك التجارية بإصدار عملات مستقرة، مما يدعم استخدام هذه الأصول في المدفوعات العابرة للحدود. أطلقت بلاك روك وفيديليتي صناديق رمزية (مثل BUIDL) باستخدام سندات الخزانة الأمريكية كأصول أساسية، مما يسمح باستخدام العملات المستقرة كوسيلة للاكتتاب والاسترداد. خصصت MakerDAO أكثر من 3 مليارات دولار أمريكي من الاحتياطيات لسندات الخزانة الأمريكية وسندات الشركات، وأصبحت DAI الخاصة بها معيارًا لتسوية أصول العملات المستقرة. 5. التحكيم التنظيمي يُغذي المنافسة بين مراكز العملات المستقرة الخارجية. وجهة نظر: تتنافس هونغ كونغ وسنغافورة والإمارات العربية المتحدة على مُصدري العملات المستقرة من خلال أنظمة ترخيص مُتميزة، مما يخلق بيئة جديدة للمنافسة والتعاون التنظيمي في آسيا. الأدلة: تُلزم هونغ كونغ الجهات المُصدرة برأس مال مدفوع قدره 25 مليون دولار هونغ كونغي واحتياطيات مُنفصلة بنسبة 100%، بينما تسمح بيئة سنغافورة التجريبية برأس مال مرن للتشغيل التجريبي. تُخطط شركة JD.com لإصدار عملة مستقرة للدولار هونغ كونغي/الدولار الأمريكي في هونغ كونغ، بهدف خفض تكاليف الدفع عبر الحدود بنسبة 90%، بينما استقطبت سنغافورة شركة Circle لإنشاء مقرها الرئيسي الآسيوي. 6. العملات المستقرة الخوارزمية تدخل عصر "الاحتياطي الجزئي + اقتصاديات الرموز المُحسّنة" 2.0. وجهة نظر: بعد انهيار UST، يدمج جيل جديد من العملات المستقرة الخوارزمية آليات الإفراط في الضمانات والمراهنة لتجنب دوامة الانهيار. الأدلة: تستخدم عملة USDe من Ethena Labs نموذجًا مزدوجًا يجمع بين "دخل رهان ETH + تحوط العقود الدائمة"، وقد نمت قيمتها السوقية من 146 مليون دولار أمريكي إلى 6.2 مليار دولار أمريكي في عام واحد (وفقًا للبيانات المتاحة على الإنترنت). يُقدّم Frax Finance الإصدار 3 آلية احتياطي جزئي للعملات الورقية + آلية القيمة المُتحكّم بها بالبروتوكول (PCV)، مما يُقلّل من مخاطر الفصل بنسبة 80% مقارنةً بالعملات الرقمية المُتحكّم بها بالبروتوكول (UST). 7. تنتقل العملات الرقمية للبنوك المركزية (CBDC) والعملات المستقرة من المواجهة إلى "التكامل التنظيمي". وجهة نظر: سيتم ربط العملات الرقمية السيادية (مثل الرنمينبي الرقمي) بالعملات المستقرة المُتوافقة لتشكيل شبكة دفع ثنائية المسار. الأدلة: أنشأ بنك الشعب الصيني مركزًا دوليًا للعملات الرقمية للبنوك المركزية لاستكشاف التبادل عبر السلاسل مع عملات هونغ كونغ المستقرة. يُلزم إطار عمل MiCA التابع للاتحاد الأوروبي مُصدري العملات المستقرة بإيداع ودائعهم لدى البنك المركزي، مما يُتيح قناةً للوصول إلى العملات الرقمية للبنوك المركزية. 8. تُعيد العملات المستقرة المُخصصة للشركات تشكيل تمويل سلسلة التوريد العالمية. وجهة نظر: تستخدم الشركات متعددة الجنسيات العملات المستقرة لتحل محل خطابات الاعتماد التقليدية للتسوية، مما يُحقق دفعًا فوريًا ويُحدث ثورة في التكلفة. الأدلة: يستخدم رواد التصنيع العالميون العملات المستقرة لدفع مستحقات الموردين، مما يقلل وقت التسوية من 3 أيام إلى 5 دقائق ويوفر 1.2% من الرسوم لكل معاملة؛ تدعم أمازون وشوبيفاي التجار الذين يقبلون مدفوعات USDC، وتغطي خدمة PYUSD من باي بال مليوني تاجر. 9. تراخيص العملات المستقرة المتوافقة تُصبح "شريان الحياة" لشركات التكنولوجيا المالية. وجهة نظر: يُحدد حصول الشركة على ترخيص في ولاية قضائية رئيسية قدرتها على المشاركة في منظومة العملات المستقرة التي تبلغ قيمتها تريليون دولار. الأدلة: تم اختيار خمس مؤسسات فقط (بما في ذلك بنك ZhongAn وStandard Chartered) للدفعة الأولى من بيئة هونغ كونغ التجريبية، بينما تتنافس JD.com وXiao Commodity City وغيرها على التراخيص في الدفعة الثانية؛ يُلزم قانون GENIUS الأمريكي مُصدري العملات المستقرة بالحصول على ترخيص مصرفي وطني، مما دفع جولدمان ساكس وجي بي مورغان تشيس إلى تسريع نشرهما. خامسًا: ستة اتجاهات محتملة للتطور المستقبلي: 1. العملات المستقرة تُعيد تشكيل نظام الدفع العالمي وتُصبح بنية تحتية أساسية للاقتصاد الرقمي. تستفيد العملات المستقرة من تقنية بلوكتشين لتمكين المدفوعات العابرة للحدود في الوقت الفعلي (خلال دقائق) وخفض التكاليف بشكل كبير (برسوم منخفضة تتراوح بين 1/10 و1/100 من رسوم التحويلات البنكية التقليدية). وقد أصبحت جسرًا أساسيًا يربط التمويل التقليدي بعالم العملات المشفرة. على سبيل المثال، يُستخدم USDT على نطاق واسع في مدفوعات الاستيراد والادخار في الدول ذات التضخم المرتفع، مثل الأرجنتين ونيجيريا. وقد تم دمج عملة JD.com المستقرة بالدولار الهونغ كونغي في منصات التجارة الإلكترونية في جنوب شرق آسيا، مما عزز كفاءة التجارة الإقليمية. 2. في ظل موجة الامتثال التنظيمي، ستدخل العملات المستقرة حقبة جديدة من المنافسة بين العملات السيادية. وتعمل الدول على تعزيز تنظيم العملات المستقرة من خلال التشريعات لحماية السيادة النقدية والاستقرار المالي. على سبيل المثال، يشترط قانون GENIUS الأمريكي أن تكون العملات المستقرة مدعومة بنسبة 100% بأصول عالية السيولة بالدولار الأمريكي، ويحظر التداول غير المصرح به للعملات المستقرة الخارجية. طبّق الاتحاد الأوروبي إطار عمل MiCA للحد من نطاق معاملات العملات المستقرة غير الأوروبية. تُوازن هونغ كونغ، الصين، بين الابتكار والمخاطر من خلال نظام ترخيص، وتستكشف برامج تجريبية لعملات الرنمينبي المستقرة الخارجية. 3. ستصبح العملات المستقرة أداةً رئيسيةً للتمويل الشامل، وسدّ الفجوة المالية العالمية. في مناطق مثل أفريقيا وجنوب شرق آسيا حيث تعاني الخدمات المالية التقليدية من نقص الخدمات، أصبحت العملات المستقرة، بفضل حواجز الدخول المنخفضة وتكاليفها المنخفضة، بديلاً للتحويلات المالية والمدخرات عبر الحدود. على سبيل المثال، تتلقى نيجيريا أكثر من 59 مليار دولار من العملات المشفرة سنويًا، وتستخدم 43% من المعاملات الأفريقية عبر سلسلة العملات المستقرة. 4. ستعيد اللعبة الجيوسياسية للعملات المستقرة تشكيل هيكل القوة النقدية الدولية. تُعزز هيمنة العملات المستقرة المقومة بالدولار الأمريكي (85% من السوق) هيمنة الدولار. ومع ذلك، تستكشف الصين والاتحاد الأوروبي ودول أخرى مسار تدويل العملات من خلال برامج تجريبية للعملات المستقرة. على سبيل المثال، قد تصبح عملة الرنمينبي المستقرة الخارجية في هونغ كونغ أداة جديدة لتسوية المعاملات التجارية ضمن مبادرة الحزام والطريق، مما يتحدى احتكار الدولار. 5. التكامل مع العملات الرقمية للبنوك المركزية: استكمال العملات الرقمية للبنوك المركزية. تعمل البنوك المركزية حول العالم على تطوير عملات رقمية للبنوك المركزية (الرنمينبي الرقمي، الدولار الرقمي، إلخ). قد تعمل العملات المستقرة بتآزر مع العملات الرقمية للبنوك المركزية - على سبيل المثال، باستخدام العملات المستقرة كطبقة تسوية عابرة للحدود والعملات الرقمية للبنوك المركزية كطبقة عملة قانونية محلية، مما يُكمل نقاط قوة كل منهما. بينما تستكشف الصين الرنمينبي الرقمي، تدرس أيضًا "بيئة تنظيمية للعملات المستقرة"، مما قد يؤدي إلى تشكيل نظام بيئي "عملة رقمية قانونية + عملة مستقرة متوافقة" في المستقبل. 6. اللامركزية: "عملات مستقرة أصلية للعملات المشفرة" أنقى. يسعى مجتمع العملات المشفرة إلى اللامركزية. في المستقبل، قد تظهر عملات مستقرة خوارزمية أكثر تطورًا وعملات مستقرة ذات ضمانات مفرطة لمعالجة نقاط الضعف في النموذج الحالي. على سبيل المثال، يمكن لهذه العملات إدخال ضمانات متعددة الأصول، وتعديل نسبة الضمان ديناميكيًا، بل وحتى دمج خوارزميات الذكاء الاصطناعي للتنبؤ بتقلبات السوق، مما يجعلها "لامركزية ومستقرة" بحق. سادسا. الخلاصة: تُعدّ العملات المستقرة محاولةً بارزةً لتحقيق "استقرار القيمة" في عالم العملات المشفرة. فهي تربط الأصول المشفرة المتقلبة بالتمويل الحقيقي، مما يُغذّي ازدهار التمويل اللامركزي (DeFi). ومع ذلك، فإنها تكشف أيضًا عن المخاطر والتحديات التنظيمية المتعلقة بتمويل العملات المشفرة. وبصفتها عملات رقمية مصممة للحفاظ على قيمة مستقرة، تتمتع العملات المستقرة بآفاق تطبيق واسعة، وتتمتع بقيمة كبيرة في مجالات مثل المدفوعات عبر الحدود، وتمويل سلاسل التوريد، والتمويل اللامركزي. ومع ذلك، يواجه تطوير العملات المستقرة أيضًا تحديات تنظيمية في مجالات مثل مكافحة غسل الأموال، وحماية المستهلك، والاستقرار المالي. هل ستصبح "أداة جديدة" للتمويل الملتزم، أم ستواصل "الابتكار" على هامش التنظيم؟ بغض النظر عن ذلك، فإن كل خطوة إلى الأمام في تطوير العملات المستقرة تُعيد تشكيل فهمنا لـ"المال والتمويل" - ولعل هذا هو الجانب الأكثر تشويقًا في عالم العملات المشفرة: البحث المستمر عن "الاستقرار" وسط المجهول، وبناء النظام وسط الفوضى. بصفتها جسرًا حيويًا يربط عالم العملات المشفرة بالتمويل التقليدي، تتمتع العملات المستقرة بقيمة وإمكانات لا تُنكر. لقد عززت المدفوعات العالمية الفعالة والابتكار المالي المفتوح (DeFi)، مما يُظهر قوة التكنولوجيا في إعادة تشكيل التمويل. ومع ذلك، فإن أزمة الثقة الناتجة، والتحديات التنظيمية، والمخاطر النظامية المحتملة، تُهدد النظام المالي. سيتطلب مستقبل العملات المستقرة حتمًا تحقيق توازن صعب بين حيوية الابتكار والاستقرار المالي. فقط من خلال العمليات الشفافة، والاحتياطيات المتينة، والرقابة الفعالة، يُمكن لهذه "القوة المستقرة" أن تحمي حقًا آفاق الاقتصاد الرقمي على المدى الطويل، بدلًا من أن تصبح مصدرًا للعاصفة القادمة. بالنسبة للمستخدمين العاديين، يُعدّ فهم آلياتهم وإدراك مخاطرهم شرطين أساسيين للمشاركة في هذا التحول. غاو زيلونغ باحث زائر في جامعة واسيدا، ونائب رئيس معهد بكين لإجماع أبحاث بلوكتشين، والأمين العام المشارك للجنة WE3.0 التابعة للجمعية الصينية لرواد الأعمال التكنولوجيين من القطاع الخاص، وباحث أول في الجمعية الدولية لبلوكتشين والعملات المشفرة، وخبير مدعو في قمة HCSSA لبلوكتشين بجامعة هارفارد.

شهدت العملات المشفرة ثمانية "مسيرات سانتا كلوز" في السنوات العشر الماضية.

JinseFinanceما نواجهه هو مستقبل متعدد السلاسل لا رجعة فيه، ووصول تجريد السلسلة لا يعتمد على أي إرادة شخصية.

JinseFinanceلسنوات عديدة، كان المستخدمون في كل مكان يتصارعون مع قواعد كلمات المرور التي تبدو أشبه بالألغاز المصممة لإبقائنا محرومين من الوصول إلى حساباتنا الخاصة. ولحسن الحظ، يتدخل المعهد الوطني للمعايير والتكنولوجيا (NIST) ببعض العقلانية المطلوبة بشدة.

Wilfred

Wilfredالعديد من نماذج أعمال التشفير الشائعة: البورصات والأسواق، وطلب المعاملات، وإدارة الأصول.

JinseFinanceUSDT، العملة المستقرة، IOSG | العملة الذهبية المستقرة الجديدة Golden Finance، Usual جاهزة لتحدي Tether.

JinseFinanceمن هم لصوص المحفظة في عام 2023؟ كيف يبدأون أنشطة الصيد؟ ما هي توقيعات التصيد الاحتيالي الشائعة؟

JinseFinance Cointelegraph

Cointelegraphقال فيتاليك بوتيرين: "إنها رؤية ، على ما أعتقد ، تم نسيانها قليلاً وأعتقد أن أحد أسباب نسيانها يرجع أساسًا إلى أنه تم تسعيرها من السوق".

Cointelegraph Nulltx

Nulltxأسواق العملات المشفرة متقلبة بدرجة كافية دون ارتكاب أخطاء بسيطة يمكن تجنبها بسهولة.

Cointelegraph