X تتعاون مع سوق التنبؤ Polymarket: هل Web3 مدمج في Web2؟

وكما يدمج تصميم AVS بين حجم Web2 وثقة Web3، فإن الجيل القادم من الإنترنت لن تكون له حدود بين Web2 وWeb3، بل نظام بيئي رقمي فقط لا يمكن للمستخدم إدراكه حيث تتدفق القيمة بحرية.

JinseFinance

JinseFinance

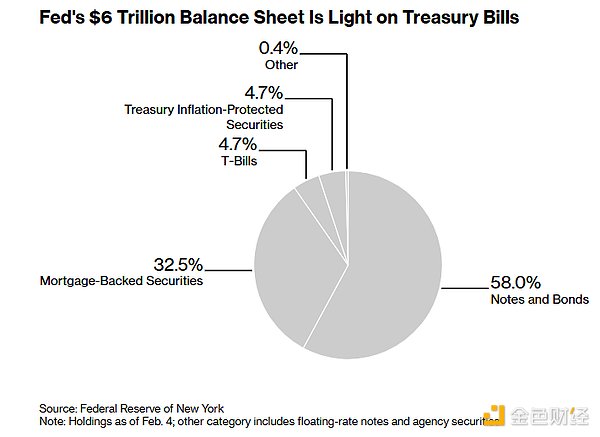

يقول محللون استراتيجيون في سيتي غروب إن كيفن وارش، المرشح لرئاسة مجلس الاحتياطي الفيدرالي، من المرجح أن يتبع نهجاً **تدريجياً** لتقليص ميزانية البنك المركزي البالغة 6.6 تريليون دولار لتجنب إعادة إشعال التوترات في أسواق المال.

ويقول هؤلاء المحللون الاستراتيجيون إن أي محاولة من جانب الاحتياطي الفيدرالي لاستئناف تقليص الميزانية العمومية - ما يسمى بالتشديد الكمي - قد تضع ضغطاً متجدداً على سوق إعادة الشراء البالغ 12.6 تريليون دولار.

أوقف الاحتياطي الفيدرالي هذه العملية في ديسمبر الماضي عندما ارتفعت أسعار إعادة الشراء - وهي الأسعار التي تقرض وتقترض بها البنوك لتلبية الاحتياجات اليومية. وكتب الاستراتيجيان أليخاندرا فاسكيز بلاتا وجيسون ويليامز: "بالنظر إلى التقلبات الكبيرة التي شهدها سوق إعادة الشراء العام الماضي، فإن عتبة استئناف التشديد الكمي مرتفعة للغاية. ويمكن الاستنتاج أن لجنة السوق المفتوحة الفيدرالية (FOMC) تميل أكثر إلى تجنب تكرار الوضع في أكتوبر 2025، وتختار بدلاً من ذلك نهجًا تدريجيًا لإدارة الميزانية العمومية". وقد دعا محافظ الاحتياطي الفيدرالي السابق، وارش، باستمرار إلى خفض كبير في نفوذ البنك المركزي في الأسواق المالية. في السابق، خلال الأزمة المالية العالمية وجائحة كوفيد-19، توسعت الميزانية العمومية للاحتياطي الفيدرالي بشكل كبير من خلال جولات متعددة من شراء الأصول. في ذروتها في يونيو 2022، تضخمت الميزانية العمومية للاحتياطي الفيدرالي من 800 مليار دولار فقط قبل حوالي عقدين من الزمن إلى 8.9 تريليون دولار. أوقف الاحتياطي الفيدرالي تقليص ميزانيته العمومية بعد زيادة الاقتراض الحكومي في نهاية العام الماضي. وقد أدى الجمع بين زيادة الاقتراض الحكومي وتقليص الميزانية العمومية إلى أزمة سيولة حادة نتيجة سحب الأموال من سوق المال. وعلى إثر ذلك، تحول الاحتياطي الفيدرالي إلى شراء سندات الخزانة شهريًا في محاولة لإعادة ضخ الاحتياطيات في النظام المالي. ومع ذلك، يعتقد محللو سيتي أن الاحتياطي الفيدرالي، بقيادة وارش، لا يزال لديه خيارات للحد من تأثيره. **من خلال تحويل حيازات سندات الخزانة طويلة الأجل إلى ديون قصيرة الأجل، باعتبارها "الخيار الأسهل"، يمكن تقصير متوسط أجل استحقاق حيازاته.** ويشيرون إلى أن الرئيس القادم قد يتوصل إلى توافق في الآراء بين صناع السياسات، **مع إعطاء الأولوية لتأمين دعم اللجان لخفض أسعار الفائدة.** ويشير محللو سيتي إلى أن الاحتياطي الفيدرالي قد يختار أيضًا إبطاء وتيرة مشترياته الشهرية من سندات الخزانة، والتي تبلغ حوالي 40 مليار دولار، أو التوقف عن الشراء تمامًا. وتشمل الخيارات الأخرى السماح لحيازاته من الأوراق المالية المدعومة بالرهن العقاري بالاستحقاق والتقلص بشكل طبيعي. يُشير تحليل سيتي إلى أنه حتى لو توقف الاحتياطي الفيدرالي عن الشراء في وقت مبكر من شهر يونيو، فمن غير المرجح أن تنخفض مستويات الاحتياطيات بشكل ملحوظ بحلول ديسمبر 2026. ويتوقعون أن يُخفّض صانعو السياسات وتيرة المشتريات الشهرية إلى حوالي 20 مليار دولار أمريكي بدءًا من منتصف أبريل وحتى نهاية العام. ويتوقع قسم عمليات السوق المفتوحة في بنك الاحتياطي الفيدرالي في نيويورك أن تظل مشتريات إدارة الاحتياطيات مرتفعة في الأشهر المقبلة لتعويض الزيادة الحادة المتوقعة في الالتزامات غير الاحتياطية خلال موسم الضرائب في أبريل. وبعد ذلك، من المرجح أن تنخفض وتيرة المشتريات الإجمالية بشكل ملحوظ.

أظهرت محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة في ديسمبر الماضي أن المشاركين فضلوا شراء سندات الخزانة حتى يبدأ تكوين محفظة أصول الاحتياطي الفيدرالي في التحول نحو هيكل مشابه لسندات الخزانة القائمة.

قال محللو استراتيجيات سيتي إن وزارة الخزانة قد ترحب بقبول طلب الاحتياطي الفيدرالي الإضافي على أذون الخزانة، وتفضل زيادة إصدار الديون قصيرة الأجل مع تأجيل زيادة إصدار السندات طويلة الأجل ذات الفائدة.

قال محللو استراتيجيات سيتي إن وزارة الخزانة قد ترحب بقبول طلب الاحتياطي الفيدرالي الإضافي على أذون الخزانة، وتفضل زيادة إصدار الديون قصيرة الأجل مع تأجيل زيادة إصدار السندات طويلة الأجل ذات الفائدة.

وكتبوا: "لذلك، نتوقع أن تبدأ زيادة إصدار سندات الكوبون في نوفمبر 2026، مع احتمال تأجيلها حتى فبراير 2027".

وكما يدمج تصميم AVS بين حجم Web2 وثقة Web3، فإن الجيل القادم من الإنترنت لن تكون له حدود بين Web2 وWeb3، بل نظام بيئي رقمي فقط لا يمكن للمستخدم إدراكه حيث تتدفق القيمة بحرية.

JinseFinanceلا يمكن لبعض شركات رأس المال الاستثماري الاستمرار، وبعضها يرفض المخاطرة، وبعضها الآخر يركز أنظاره على سوق رأس المال الاستثماري الحالي.

JinseFinanceمع استمرار شعبية الذكاء الاصطناعي وصعود مفهوم RWA، سيصبح هذان المساران الأكثر ارتباطًا بـ DePIN هو المسار الرئيسي لـ Web3 في النصف الثاني من العام.

JinseFinanceتطلق Golden Finance "Golden Web3.0 Daily" لتزويدك بأحدث وأسرع الألعاب وأخبار صناعة DeFi وDAO وNFT وMetaverse.

JinseFinanceماذا لو تمكنا من بناء طرف ثالث غير موثوق به يسهل المعاملات الآمنة بين الطرفين، ويوفر الأمن، ويمنع النشاط الاحتيالي؟ وهذا هو بالضبط ما يهدف Whales Market إلى تحقيقه.

JinseFinanceتشهد BONK وWIF، عملات memecoins الموجودة على سلسلة Solana blockchain، تحولات جذرية في مراكز السوق، مما يعكس الطبيعة المتقلبة لسوق العملات المشفرة.

Brian

Brian Coinlive

Coinlive كانت الاستثمارات في مبادرات blockchain غير منتظمة ، لكن GameFi هي إحدى الصناعات التي تحافظ على التنمية على الرغم من تراجع السوق. ...

Bitcoinist

Bitcoinistشهد التراجع في سوق العملات الرقمية ظهور اتجاهات جديدة في السوق. مع الانهيار الأخير ، أصبحت عملة البيتكوين ...

Bitcoinistتستجيب صناعة العملات المشفرة لدعوة مجموعة مناصرة أفضل الممارسات من أجل سوق عادل ومستقر ومنظم.

Cointelegraph

Cointelegraph