تركز هذه المقالة على قانون الولايات المتحدة لتوجيه وتأسيس الابتكار الوطني للعملات المستقرة (المشار إليه فيما يلي باسم "قانون GENIUS" أو "قانون Genius").

1. الحدث: تم تمرير "قانون العباقرة" الأمريكي أخيرًا

(1)2025السنة7الشهر

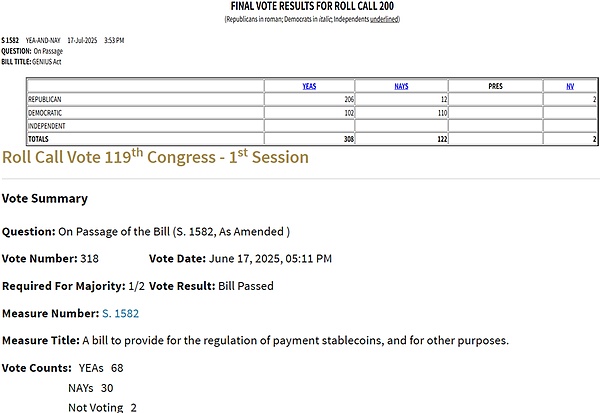

(2) "GENIUSتم تقديم قانون" GENIUS"" من قبل السيناتور الجمهوري من ولاية تينيسي. 2025في مارسمارس، أقرت لجنة البنوك في مجلس الشيوخ مشروع القانون بتصويت من الحزبين بأغلبية 18 صوتًا.66؛ leaf="">2025السنة5الشهر19يوم، صوّت مجلس الشيوخ الأمريكي لصالحه،32

2. ماذا سيحدث بعد ذلك؟

(I) منذ تقديم قانون GENIUS كمشروع قانون في مجلس الشيوخ، وإقراره في 17 يونيو/حزيران 2006، leaf="">التصويت لصالح30تم إقرار مشروع القانون بأغلبية 30 صوتًا، مما يعني أنه لا يحتاج إلا إلى توقيع الرئيس الأمريكي ترامب ليصبح قانونًا نافذًا. ويتوقع السوق حاليًا أن يوقع الرئيس ترامب على مشروع القانون يوم الجمعة (بالتوقيت المحلي للولايات المتحدة). (ثانيًا) بعد أن توقع الولايات المتحدة على "قانون العباقرة"، سيبدأ المنظمون الأمريكيون في صياغة اللوائح ذات الصلة بشأن سلوك مُصدري العملات المستقرة، وتوضيح التفاصيل المحددة التي يتعين على مُصدري العملات المستقرة ومقدمي خدمات الأصول الرقمية ذات الصلة الوفاء بها.

ثالثًا. المحتويات الرئيسية لقانون "جينيوس" الأمريكي

(أ) التركيز على العملات المستقرة من نوع الدفع وتوصيفها بأنها "أصول رقمية"

يهدف قانون جينيوس إلى إنشاء إطار تنظيمي للعملات المستقرة من نوع الدفع (أي الأصول الرقمية التي يجب على المصدرين استردادها بقيمة ثابتة). هذا البيان له دلالتان: 1. من الواضح أن الهدف التنظيمي هو العملات المستقرة المخصصة للدفع، مما يعني أن العملات المستقرة ذات الطبيعة الاستثمارية والتمويلية ليست مشمولة بإشرافه، ويركز فقط على وظيفة الدفع والتسوية الخاصة بالعملات المستقرة. 2. من الواضح أن العملات المستقرة المخصصة للدفع هي أصول رقمية، وليست عملات رقمية. 3. من الواضح أن العملات المستقرة المخصصة للدفع هي أصول رقمية، وليست عملات رقمية. ٤. هذا في الواقع يُقيّد وظيفة العملات المستقرة بشكل أكبر، ويمنعها من أن تصبح أداةً لجمع التبرعات أو الإيداعات غير القانونية، أي أن مستوى السياسات يُولي أهميةً أكبر لوظيفة الدفع والتسوية للعملات المستقرة ويُشجّعها، بينما لا يزال الموقف تجاه وظيفتها الاستثمارية والتمويلية غامضًا.

(ثانيًا) متطلبات صارمة للجهات المُصدرة

١. ينص مشروع القانون على أن جهات إصدار العملات المستقرة يجب أن تكون "جهات إصدار عملات مستقرة للدفع مُرخصة"، بما في ذلك الشركات التابعة لمؤسسات الإيداع المُؤمَّنة، أو الجهات غير المصرفية المُؤهلة اتحاديًا، أو الجهات المُصدرة على مستوى الولايات والمُستوفية للمعايير الفيدرالية. من بينها، يخضع المصدرون الذين يبلغ حجم إصدارهم أكثر من 10 مليارات دولار أمريكي للإشراف الفيدرالي، ويمكن للمصدرين الأصغر العمل في إطار على مستوى الولاية يلبي المعايير الفيدرالية. 2. يجب على مصدر العملات المستقرة تلبية متطلبات الامتثال والتنظيم على مستوى البنك ويجب أن يخضع لإشراف بنك الاحتياطي الفيدرالي ومكتب مراقب العملة، بالإضافة إلى وزير الخزانة الأمريكي ولجنة مراجعة شهادة العملات المستقرة (التي تم إنشاؤها حديثًا).

3بالإضافة إلى ذلك، سيواجه مُصدرو العملات المستقرة الأجانب (مثل تيثر، أكبر مُصدر للعملات المستقرة في السوق) قيودًا على نطاق الولاية القضائية خارج الولايات المتحدة (خاصةً إذا كان هناك إصدار أو بيع ضمن نطاق الولاية القضائية للولايات المتحدة). بمعنى آخر، سيواجه المُصدرون الأجانب، مثل تيثر، نفس الإطار التنظيمي الذي يخضع له مُصدرو العملات المستقرة في الولايات المتحدة.

يُعادل هذا التنظيم توضيح نظام الترخيص والتنظيم لمُصدري العملات المستقرة، مما يحد من طموحات شركات التكنولوجيا الكبرى في مجال العملات المستقرة (ويجعلها خاضعة لقيود). تجدر الإشارة إلى أنه على عكس البنوك، تلعب وزارة الخزانة الأمريكية دورًا أكبر في تنظيم العملات المستقرة (على سبيل المثال، يمكنها تحديد الجهات المصدرة الأجنبية غير المؤهلة وتقييد دخولها إلى السوق الأمريكية، وما إلى ذلك).

(ثالثًا) متطلبات صارمة للاحتياطيات: على الأقل 100%+حظر إعادة الرهن العقاري+الإفصاح العام الشهري عن المعلومات

1يقترح مشروع القانون أن يحتفظ مُصدرو العملات المستقرة بـ

leaf="">100%من الأصول السائلة عالية الجودة كاحتياطيات، والتي تشمل على سبيل المثال لا الحصر (1) دولار أمريكي، ودائع بنكية؛ (3يشترط مشروع القانون أيضًا فصل الاحتياطيات المذكورة أعلاه عن أموال الجهة المصدرة، والإفصاح عن المعلومات وتدقيقها علنًا شهريًا، مثل نشر تركيبة الاحتياطي الشهري (بما في ذلك إجمالي عدد العملات المستقرة القائمة، ومقدار وتركيبة الاحتياطيات، ومتوسط مدة كل نوع من أدوات الاحتياطي، والموقع الجغرافي للحفظ، إلخ) على الموقع الإلكتروني الرسمي للجهة المصدرة.

(رابعًا) تعزيز حماية المستهلك: يُشترط على حاملي العملات المستقرة أن تكون لهم مطالبات أولوية، ويُحظر إصدار عملات مستقرة قائمة على العائد، وما إلى ذلك. 1. يُشترط على الجهات المصدرة وضع إجراءات واضحة وجذابة لاسترداد العملات المستقرة القائمة في الوقت المناسب. 2. يُشترط على حاملي العملات المستقرة أن تكون لهم مطالبات أولوية عند إفلاس الجهة المصدرة، ويُحظر الإعلان الكاذب. 3. يُحظر الترويج للعملات المستقرة كأصول ذات عوائد أو تأييد حكومي.

4إلزام الجهات المصدرة بالامتثال لمتطلبات مكافحة غسل الأموال وتمويل الإرهاب وغيرها من متطلبات الامتثال.

أربعة. انتبه لقانونين آخرين غير قانون جينيوس

(أ) أقرّ مجلس النواب الأمريكي قانونين آخرين في نفس اليوم الذي أقرّ فيه "قانون جينيوس".

في نفس اليوم الذي أقرّ فيه "قانون جينيوس"، كما أقرّ مجلس النواب الأمريكي مشروعي قانون آخرين:

1

2

3

4

5 text="">294أصوات134تم تمرير "قانون وضوح سوق الأصول الرقمية لعام 2025، المشار إليه باسم "قانون الوضوح》)، 78 صوتًا لصالحه. 2، أقر قانون مراقبة الدولة لمكافحة العملات الرقمية للبنوك المركزية بأغلبية 219 صوتًا مقابل 210. يقول بعض الناس إن هذين القانونين قد دعما الديمقراطيين لتبني مشروع القانون العبقري إلى حد ما، لكن الشيء الغريب هو أن عدد الديمقراطيين الذين صوتوا لصالح هذين القانونين ليس كبيرًا. (2) المحتويات الرئيسية لقانون وضوح سوق الأصول الرقمية لعام 2024 يضع قانون الوضوح إطارًا تنظيميًا واضحًا وموحدًا للعملات المشفرة والرموز والأصول الرقمية الأخرى من خلال توضيح التصنيف والمسؤوليات التنظيمية ومسارات الامتثال للأصول الرقمية. المحتويات الرئيسية هي كما يلي: 1. تنقسم الأصول الرقمية إلى فئتين: السلع الرقمية والأوراق المالية الرقمية. (١) تُشير السلع الرقمية بشكل رئيسي إلى أصول ذات درجة عالية من اللامركزية، لا تُلبي معايير الأوراق المالية، وتعتمد على سلاسل إقليمية لتحقيق قيمتها (مثل بيتكوين وإيثريوم). وتتميز هذه السلع بإمكانية تشغيلها دون الاعتماد على الجهود المستمرة للجهة المُصدرة، كما أن وظائفها أقرب إلى السلع التقليدية منها إلى أدوات الاستثمار.

(2) تشير الأوراق المالية الرقمية إلى عقود الاستثمار التي تلبي معايير اختبار هاوي، أو الأصول الرقمية التي يتم إصدارها بوضوح كأوراق مالية (مثل الأصول الرمزية التي يتم جمعها من خلال إصدار الرموز، وما إلى ذلك).

《

23456789101112131415 يوضح قانون CLARITY نطاق المسؤوليات التنظيمية للهيئتين التنظيميتين الرئيسيتين في الولايات المتحدة في مجال الأصول الرقمية، ويقترح إنشاء آلية تنسيق لتجنب النزاعات المحتملة بين لجنة تداول السلع الآجلة وهيئة الأوراق المالية والبورصات بشأن الحدود التنظيمية.

(1هيئة تداول السلع الآجلة (CFTC)) مسؤولة عن تنظيم السلع والمعاملات الرقمية (بما في ذلك السلع الرقمية، وبورصات السلع الرقمية، والوسطاء والتجار، إلخ). في الوقت نفسه، ينص مشروع القانون بوضوح على وجوب استيفاء السلع الرقمية لشروط محددة قبل السماح بتداولها في البورصات. تشمل هذه الشروط أن تكون تقنية البلوك تشين التي تعتمد عليها متطورة نسبيًا، وأن يقدم مُصدر السلعة الرقمية تقارير محددة، وأن تلبي مراقبة المعاملات وحفظ السجلات متطلبات محددة، وأن لا يُسمح بخلط أصول العملاء مع المُصدر.

(2) هيئة الأوراق المالية والبورصات الأمريكية (SEC) مسؤولة عن الإشراف على الأوراق المالية الرقمية، مثل مطالبة الجهات المصدرة بالتسجيل والإفصاح عن المعلومات والامتثال للوائح مكافحة الاحتيال. في الوقت نفسه، ينص مشروع القانون أيضًا على أنه يجوز لهيئة الأوراق المالية والبورصات الأمريكية الإشراف على أنشطة ومعاملات السلع الرقمية التي يجريها وسطاء وتجار محددون في أنظمة التداول البديلة.

3وغيرها

"قانون الوضوح" تتضمن المحتويات الأخرى الجديرة بالملاحظة، على سبيل المثال لا الحصر، ما يلي:

(1

(3)تضع سلسلة من الأحكام المتعلقة بالضرائب، ومكافحة غسل الأموال، وحماية المستهلك.

(4) يقترح قواعد حصرية للعملات المستقرة لتجنب خطر "فصل" العملات المستقرة، مثل متطلبات الأصول الاحتياطية بنسبة 100%، والإفصاح المنتظم عن الاحتياطيات، ومتطلبات التدقيق من قبل طرف ثالث.

(3) المحتوى الرئيسي لـ "القانون الوطني لمكافحة مراقبة العملات الرقمية للبنوك المركزية"

يمنع مشروع القانون مجلس الاحتياطي الفيدرالي من إصدار عملات رقمية للبنك المركزي (CBDC) مباشرةً للأفراد، وذلك لمنعه من استخدام الدولارات الرقمية كأداة لمراقبة أو التحكم في الشؤون المالية الشخصية. وفيما يلي تفاصيله:

1. يُحظر على بنك الاحتياطي الفيدرالي إصدار عملة رقمية للبنك المركزي مباشرةً للأفراد أو الكيانات خارج النظام المصرفي، مما يعني أنه لا يجوز لبنك الاحتياطي الفيدرالي إنشاء محافظ أو حسابات رقمية للمواطنين لحفظ الدولارات الرقمية. 2. يُحظر على بنك الاحتياطي الفيدرالي استخدام عملة البنك المركزي كأداة لتنفيذ السياسة النقدية. الخلفية هي أن بعض الناس قلقون من أن العملة الرقمية للبنك المركزي قد تُستخدم لتنفيذ أدوات سياسية مثل أسعار الفائدة السلبية أو مدفوعات التحفيز المباشرة. 3. منع الاحتياطي الفيدرالي من إجراء مشاريع تجريبية أو أبحاث ذات صلة بالعملة الرقمية للبنك المركزي. 4دمج الأمر التنفيذي لترامب الذي يعارض العملة الرقمية للبنك المركزيرسميًا في قانون، مما يجعل حظر الحكومة الأمريكية على العملة الرقمية للبنك المركزيسمة دائمة للتنظيم المالي الأمريكي وليس سياسة مؤقتة.

V. الخلاصة

(1) يُعادل مُصدرو العملات المستقرة والعملات المستقرة "البنوك المركزية الظلية" و"العملات الظلية" على التوالي

1بعد تطبيق القانون رسميًا، سيلعب مُصدرو العملات المستقرة والعملات المستقرة دورًا مُماثلًا للبنوك المركزية الظلية والعملات الظلية، وسيُعززون توحيد السوق، ويعززون ثقته، ويشجعون المزيد من المُصدرين والمستثمرين على دخول سوق العملات المستقرة. فمنذ القدم، كانت المنافسة على حق إصدار العملة شرسة للغاية.

2بالطبع، هذا مجرد أمر متوسط إلى طويل الأجل نسبيًا. ففي النهاية، من المنظور الحالي، لا تزال العملات المستقرة مقتصرة على وظائف الدفع والتسوية، ولا تزال خصائصها الاستثمارية والتمويلية مقيدة عمدًا (حيث من الواضح أنها لا تستطيع دفع فوائد لحامليها، مثل الودائع).

(ثانيًا) تجدر الإشارة إلى السبب وراء "تشجيع العملات المستقرة من جهة، وتقييد العملات الرقمية للبنوك المركزية بشكل صارم من جهة أخرى".

1

يُذكر أيضًا مشروعا القانون الآخران اللذان أقرهما مجلس النواب هذه المرة، وخاصةً قانون مراقبة العملات الرقمية للولاية ضد البنوك المركزية. وقد حيّر هذا القانون الكثيرين، إذ يحظر تدخل الاحتياطي الفيدرالي بشكل كبير في العملات الرقمية للبنوك المركزية. السبب السطحي هو حماية الخصوصية المالية الشخصية ومنع الحكومة من توسيع سلطتها من خلال العملات الرقمية للبنوك المركزية، ولكن هناك سبب آخر جدير بالذكر أيضًا، وهو منع أو إضعاف تطوير العملات الرقمية للبنوك المركزية في الاقتصادات الأخرى. 2في الوقت الحالي، تشجع الولايات المتحدة العملات المستقرة من جهة، لكنها تفرض قيودًا صارمة على العملات الرقمية للبنوك المركزية من جهة أخرى. هذا التوجه المختلف تمامًا جدير بالاهتمام. أعتقد أن السبب بسيط. الأول يُسهم في تعزيز هيمنة الدولار الأمريكي، بينما يُسهم الثاني في الحد من تآكل هيمنة الدولار الأمريكي من قِبل الاقتصادات الأخرى بمساعدة العملات الرقمية.

(ثالثًا) يأمل الدولار الأمريكي حقًا في إنشاء أسواق سعر صرف أكثر ارتباطًا مثل هونج كونج وماكاو لتعزيز هيمنة الدولار

1

(III) يأمل الدولار الأمريكي حقًا في إنشاء أسواق سعر صرف أكثر ارتباطًا مثل هونغ كونغ وماكاو لتعزيز هيمنة الدولار الأمريكي

2

ينص "قانون العبقري" بوضوح على أن العملات المستقرة يجب أن يكون لها 100% 3

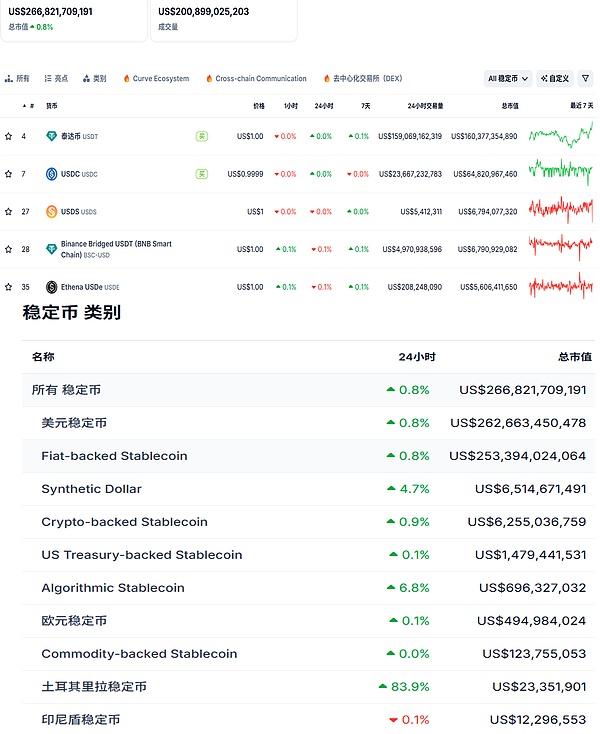

، في السابق، توقع موظفون أمريكيون ذوو صلة أن حجم سوق العملات المستقرة الأمريكية سيزداد عن الحالي 200 ملياربمتوسط 2t1020t3، في السابق، توقع موظفون أمريكيون ذوو صلة أن حجم سوق العملات المستقرة في الولايات المتحدة سيزداد عن (رابعاً) ستُفاقم آلية استقرار العملة، إلى حد ما، تأثير "عدم الوساطة المالية".

1إذا نظرنا إلى الأمر من منظور "البنك المركزي الموازي" و"العملة الموازية"، فإن يو'يباو التي أطلقتها علي بابا، ووي تشات للإدارة المالية التابعة لشركة تينسنت، تلعبان أيضاً دوراً مماثلاً لهذا النوع من العملات الموازية أو العملات المستقرة إلى حد ما. في ظل غياب الرقابة أو ضعفها، دفع ظهور يو'يباو ووي تشات للإدارة المالية الناس إلى إيلاء المزيد من الاهتمام لـ"عدم الوساطة المالية"، وقد ترك توسع نطاقهما في فترة قصيرة انطباعاً عميقاً لدى العاملين في القطاع المصرفي حتى يومنا هذا. من هذا المنظور، يُعدّ الإطار التنظيمي الحالي لسوق العملات المستقرة في الواقع شكلاً من أشكال الحماية للقطاع المالي. ومع ذلك، فإن ظهور يو باو ووي تشات لإدارة الثروات قد دفع إلى إصلاح القطاع المصرفي الصيني إلى حد ما. أعتقد أن الأمر نفسه ينطبق على سوق العملات المستقرة اليوم، أي أنه ينبغي للقطاع المالي أن يبادر باحتضانها ودمجها، بدلاً من رفضها.

JinseFinance

JinseFinance